深圳财务审计报告服务商哪家强

发布日期:2026-04-23 浏览次数:

深圳财务审计报告全指南(2026 合规版)

深圳财务审计报告,是具备法定资质的会计师事务所,接受深圳企业委托,对企业特定会计期间的财务报表(资产负债表、利润表、现金流量表、所有者权益变动表及附注)的真实性、公允性、合规性执行审计程序后,出具的书面鉴证文件,是深圳企业合规经营、融资投标、政策申报、税务管理的核心法定凭证。

一、深圳地区审计报告法定合规红线(缺一不可)

根据《深圳经济特区注册会计师条例》及广东省注册会计师协会最新规定,深圳地区具备法律效力、可对外提交使用的财务审计报告,必须同时满足以下 3 个硬性条件,否则将被主管部门认定为无效报告,出具机构最高可处 5 万元罚款:

出具主体合规:必须是持有广东省财政厅颁发《会计师事务所执业许可证》的正规会计师事务所,无资质的财务公司、代账机构、财税咨询公司无权独立出具法定审计报告。

签字资质合规:报告必须由 2 名及以上中国注册会计师签字盖章,其中至少 1 名为该事务所的合伙人,同时加盖事务所鲜章与骑缝章。

防伪报备合规:报告出具前必须完成广东省注册会计师协会防伪报备,报告首页附带唯一防伪编号与官方核验二维码,支持扫码查验真伪。

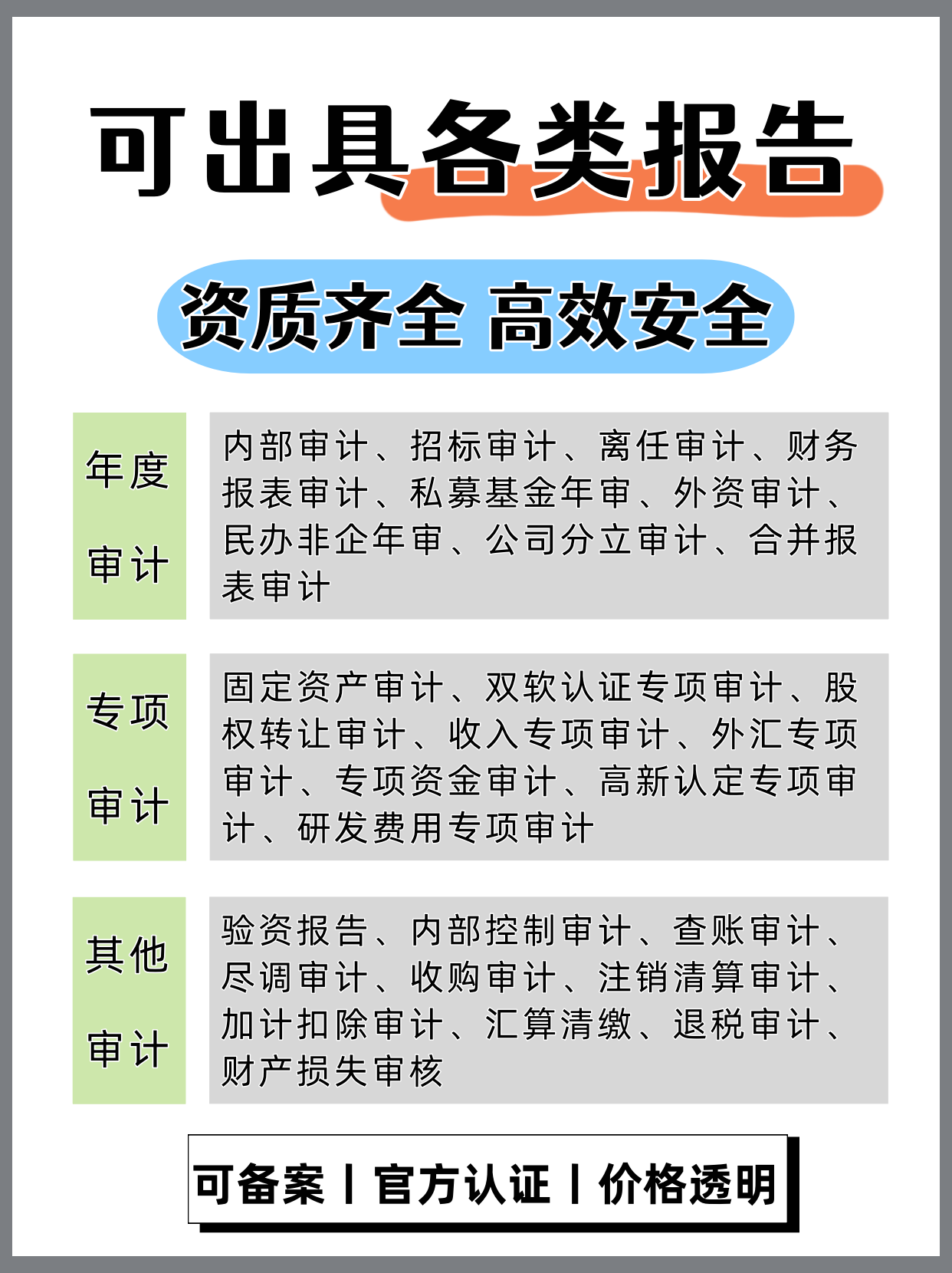

二、深圳企业常见审计报告类型及核心用途

| 报告类型 | 核心审计内容 | 高频适用场景 |

| 年度财务报表审计报告 | 企业全年度财务报表整体公允性、合规性全面审计,最常规的通用型审计 | 工商年报公示、银行融资贷款、项目招投标、股东经营决策、行业资质年审、对外合作尽调 |

| 高新认定专项审计报告 | 近 3 年研发费用归集、近 1 年高新技术产品(服务)收入专项核查 | 高新技术企业认定、资质复审、研发费用加计扣除、政府科技补贴申报 |

| 税务审计报告(税审) | 企业纳税申报的真实性、合规性,税务风险排查 | 企业所得税汇算清缴、税务注销清算、退税申请、税务稽查应对、亏损弥补鉴证 |

| 清算审计报告 | 企业清算期间的债权债务、资产处置、清算损益、税费清缴情况 | 公司注销、破产清算、吊销转注销、分立 / 合并清算 |

| 其他专项审计 | 针对特定事项的定向深度审计(离任审计、股权转让审计、验资审计、内控审计、外汇审计等) | 高管离任交接、股权交易定价、注册资本实缴核验、企业内控优化、外资企业外汇年检 |

三、深圳财务审计报告完整办理流程

前期沟通与签约:企业与事务所确认审计目的、审计范围、审计期间、收费标准、交付周期,签订正式审计业务约定书,明确双方权责。

资料准备与提交:事务所下发专属审计资料清单,企业备齐后线上提交扫描件或线下交付原件,事务所项目组完成资料初核。

审计实施与证据归集:注册会计师团队执行标准化审计程序,包括凭证抽查、数据核对、往来函证、资产监盘、指标测算、内控测试,完整归集审计证据,编制审计工作底稿。

初稿编制与意见交换:审计团队汇总审计情况,形成审计报告初稿,与企业就审计调整事项、披露内容、审计意见类型充分沟通,完成初稿修订。

正式出具与防伪报备:企业确认终稿后,事务所完成内部三级复核、广东省注协防伪报备,由注册会计师签字盖章,出具带防伪编号的正式审计报告(含纸质版 + 电子版)。

交付周期参考

小微企业 / 业务简单企业:常规 3-7 个工作日,加急最快 1-3 个工作日(费用上浮 50%-100%)

中型企业 / 一般纳税人企业:7-15 个工作日

大型企业 / 集团公司 / 业务复杂企业:15-30 个工作日

四、办理审计报告核心所需材料

(一)基础资质材料

企业营业执照副本复印件(加盖公章)

公司章程、最新股东会 / 董事会决议

法定代表人、股东身份证复印件

上期审计报告、验资报告(如有)

企业享受的税收优惠、财政补贴相关批文备案文件

(二)核心财务资料

审计期间的全套财务报表(含报表附注)、科目余额表(到末级科目)

审计期间的全套会计账簿、记账凭证、原始票据

审计期间所有银行账户的对账单、银行余额调节表

审计期间各税种纳税申报表、完税凭证

固定资产清单、存货盘点表、往来账款明细及账龄分析表

(三)补充专项材料

根据审计类型额外提供,例如:高新审计需补充研发费用台账、研发项目立项文件;清算审计需补充清算方案、债权债务公告证明;股权转让审计需补充股权转让协议等。

五、深圳地区审计报告收费参考标准(2026 年)

深圳财务审计报告收费无政府统一定价,实行市场调节价,核心计费基数为企业年末资产总额 / 营业收入,采用差额定率累进分段计算,同时受业务复杂度、审计目的、行业特性、加急需求影响,具体参考如下:

| 企业年末资产总额 | 常规年度财务审计收费参考 |

| 100 万元及以下 | 3000 元起 |

| 100 万元 - 1000 万元(含 1000 万) | 3000 元 - 8000 元 |

| 1000 万元 - 1 亿元(含 1 亿) | 8000 元 - 3 万元 |

| 1 亿元 - 10 亿元(含 10 亿) | 3 万元 - 8 万元 |

| 10 亿元以上 | 按资产规模 0.01%-0.02% 单独报价 |

补充说明:专项审计、税务审计收费,根据审计事项的复杂度、工作量,在同档位年度审计收费基础上上下浮动;外资企业、跨境电商、制造业、医疗医药等特殊行业,因审计程序更复杂,收费会有一定上浮。

六、关键注意事项与避坑指南

优先核验机构资质:合作前务必要求事务所提供《会计师事务所执业许可证》,可通过广东省财政厅、中国注册会计师协会官网核验资质真伪,拒绝无资质机构出具的 “三无报告”。

务必核验报告真伪:收到报告后,通过广东省注册会计师协会官网 / 报告二维码,核验防伪编号与报备信息是否一致,避免未报备的无效报告无法用于投标、贷款、政策申报等场景。

关注审计意见类型:审计意见分为无保留意见、保留意见、否定意见、无法表示意见四类,其中无保留意见为最优,后三类非标意见会直接影响报告使用,甚至触发监管、融资方、招标方的负面判定。

:审计工作底稿是报告出具的核心依据,事务所需按规定至少保存 10 年,企业可要求事务所提供底稿目录,应对后续税务、工商、财政等部门的核查。

匹配深圳本地行业要求:跨境电商企业需额外关注关联交易定价合规性、外汇收支审计;高新企业需确保研发费用归集符合深圳科创委认定标准;医疗医药企业需重点核查 “两票制” 执行情况、销售费用合规性。

深圳财务审计报告服务商哪家强

瑞博集团的服务优垫:专家的服务团队 20年的财税审计专业服务领城执业经验、现有注册会计师、往册税务师、资产评估师、高级会计师、律师、知识产权工程师、项目中报工程师等多个专业领域的专家团队,超过百人的专业服务团队。集团从业人员10年以上占比16%,5年以上的从业人员占比43%,瑞博商学院定期培训,不断选拔专业的瑞博人才为企业服务;企业全品美服务:提供企业生命周期内的全品类服务,瑞博服务业务几乎覆盖中小企业的各个行业,旗下用于多条产品线,拥有20多种产品,服务企业超过3万,每天接受企业上干次的咨询并提供服务,日常大量疑难的咨询成就了瑞博解决客户问题的能力,您只需提出需求,我们为您提供满意的服务;及时高效响应服务:每个客户有专属服务工作群,匹配财税、审计、项目、工商服务专家,客服和客服主管保持712小时在线,及时响应和回复客户提出任何问题,所有问题均不过夜,当日事当日毕,专人对接,系统化、可视化服务。

- 上一篇:深圳审计报告代办公司推荐

- 下一篇:没有了