定了!小型微利100万以下不是2.5%,是5%!刚刚!3个连续文件颁布!

发布日期:2023-04-14 浏览次数:

定了!小型微利100万以下不是2.5%,是5%!刚刚!3个连续文件颁布!

瑞博集团

瑞博集团总部坐落于深圳,先后在北京、西安、沈阳、香港及海南设立分部。瑞博集团是以中小微企业需求为导向的多元化专业平台服务型公司,具有16年专业的财税服务经验,主要涉及企业商事服务、财税、审计、知识产权、高新认定、税收筹划、香港海外公司代理、政府项目申请等多个领域。创业找瑞博,财税保无忧。

刚刚!财政部、税务局连发3个文件,小型微利企业、研发费用加计扣除、残保金等3项税收优惠延长!

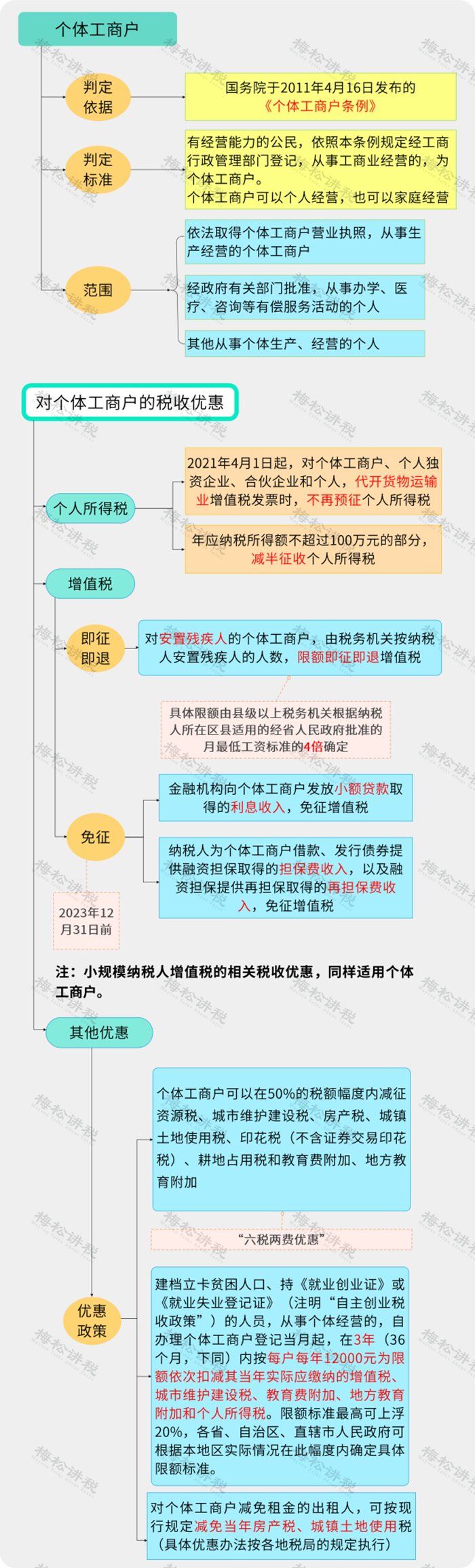

小型微利企业、个体户

优惠政策延长至2024年底!

一、政策要点

以下政策延长至2024年12月31日:

1、小型微利企业,年应纳税所得额不超过100万元部分,实际税率5%;

2、个体工商户,年应纳税所得额不超过100万元部分,减半征收个税。

二、小型微利企业的标准和税收优惠

三 、个体工商户的标准和税收优惠

四、政策原文

关于小微企业和个体工商户所得税优惠政策的公告

财政部 税务总局公告2023年第6号

为支持小微企业和个体工商户发展,现将有关税收政策公告如下:

一、对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

二、对个体工商户年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,减半征收个人所得税。

三、本公告所称小型微利企业,是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。所称从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

四、本公告执行期限为2023年1月1日至2024年12月31日。

特此公告。

财政部 税务总局

2023年3月26日

研发费用加计扣除比例

统一提高至100%!

一、政策要点

自2023年1月1日起,研发费用加计扣除比例统一提高至100%。

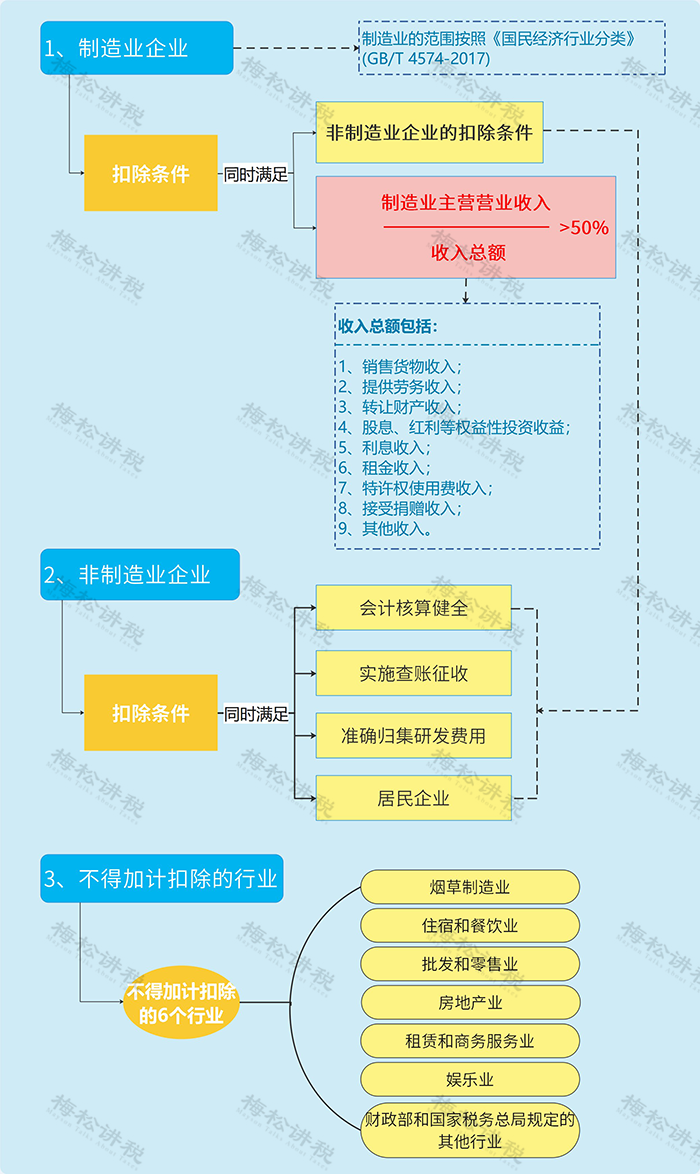

二、可加计扣除的企业范围

三、研发费用加计扣除的申报与备案

四、政策原文

关于进一步完善研发费用税前加计扣除政策的公告

财政部 税务总局公告2023年第7号

为进一步激励企业加大研发投入,更好地支持科技创新,现就企业研发费用税前加计扣除政策有关问题公告如下:

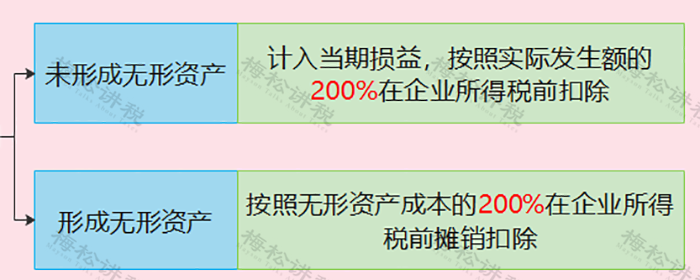

一、企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2023年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2023年1月1日起,按照无形资产成本的200%在税前摊销。

二、企业享受研发费用加计扣除政策的其他政策口径和管理要求,按照《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)、《财政部 税务总局 科技部关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知》(财税〔2018〕64号)等文件相关规定执行。

三、本公告自2023年1月1日起执行,《财政部 税务总局关于进一步完善研发费用税前加计扣除政策的公告》(财政部 税务总局公告2021年第13号)、《财政部 税务总局 科技部关于进一步提高科技型中小企业研发费用税前加计扣除比例的公告》(财政部 税务总局 科技部公告2022年第16号)、《财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告》(财政部 税务总局 科技部公告2022年第28号)同时废止。

特此公告。

财政部 税务总局

2023年3月26日

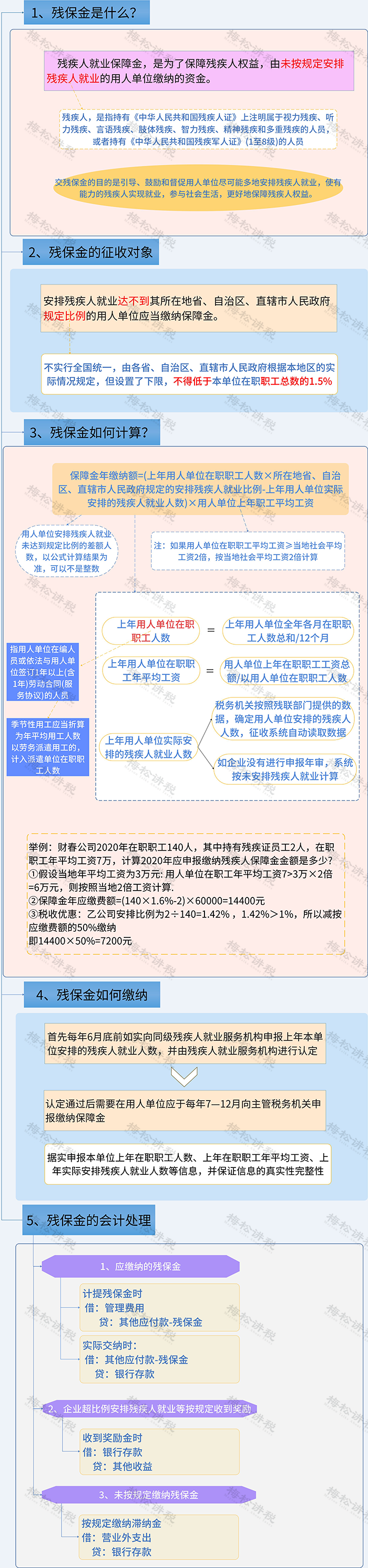

残疾人就业保障金

减免征至2027年底!

一、政策要点

以下政策延长至2027年12月31日:

二、残保金必懂的5个知识点

三、政策原文

关于延续实施残疾人就业保障金优惠政策的公告

财政部公告2023年第8号

为促进小微企业发展,进一步减轻用人单位负担,现就延续实施《财政部关于调整残疾人就业保障金征收政策的公告》(财政部公告2019年第98号)相关优惠政策公告如下:

一、延续实施残疾人就业保障金分档减缴政策。其中:用人单位安排残疾人就业比例达到1%(含)以上,但未达到所在地省、自治区、直辖市人民政府规定比例的,按规定应缴费额的50%缴纳残疾人就业保障金;用人单位安排残疾人就业比例在1%以下的,按规定应缴费额的90%缴纳残疾人就业保障金。

二、在职职工人数在30人(含)以下的企业,继续免征残疾人就业保障金。

三、本公告执行期限自2023年1月1日起至2027年12月31日。对符合本公告规定减免条件但缴费人已缴费的,可按规定办理退费。

特此公告。

财政部

2023年3月27日

如果您有需要,请拨打热线咨询:

0755 - 8825 - 0242

029 - 8756 - 8376